越亏越涨,以正常人的认知股票配资是不是风险不可逆,很难读懂光伏大牛股国晟科技(维权)(603778)的上涨逻辑,同样国晟科技披露的2025年报也存在几点疑问。

与2024年相比,国晟科技交出的2025年业绩答卷乏善可陈,营收“腰斩”、同比大幅增亏,基本可以概括这一年的经营表现。

营收方面,国晟科技2025年实现营收79,635.05万元,较上年同期的20.93亿元减少129,756.53万元,同比降幅为61.97%,超过了“腰斩线”水平。

同时,国晟科技2025年归母净亏损5.73亿元,较上年同期净亏1.05亿元增亏4.67亿元,扣非净亏损5.70亿元,较上年同期净亏损2.55亿元增亏损3.15亿元。

国晟科技表示,2025年公司营收同比减少61.97%,主要归因于公司组件价格下跌及订单减少。公司的组件出货量也证明了这一点,2025年光伏组件出货1936.96MW,而2024年组件出货量达3336.63MW,同比减少了41.95%。

相比2024年,国晟科技的光伏电池、光伏组件生产量、销量都出现了断崖式下滑,其中尤以电池片产销量为甚。

公司2025年光伏组件产量为1,883.26,换算成GW为单位刚接近2GW。2025年光伏电池片产量为2.62MW,销售量7.04MW,生产量销量同比分别下降96.91%和94.44%。

然而,就在限产、减产的情况下,国晟科技仍未能摆脱“亏损抢订单”的命运。光伏电池及组件的营业收入为784,418,940.10元,营业成本却高达949,048,895.34元,毛利率为-20.99%。

当然,国晟科技的亏本拿订单,只是光伏价格跌破成本线,全行业深陷亏损的一面镜子。

据在2025年报所载,为了应对行业下行周期的冲击,国晟科技在2025年非常努力。

国晟科技表示,面对市场剧烈波动,公司在董事会领导下,坚守“拼命研发、狠抓质量、疯狂开源、极致降本、塑造品牌”核心方针,以技术创新为驱动,聚焦组件核心业务,实施优质订单,守住公司经营基本盘。但这些努力在营收“腰斩”、同比大幅增亏的现实面前显得很冰冷。

国晟科技在2025年报还标榜公司不缺订单,与央企建立了稳固的合作关系。

元股证券:ygzq.hk国晟科技称,公司二级控股子公司安徽国晟新能源与中广核风电有限公司签订了《中广核新能源2025年度光伏组件设备框架集采包件1(二标段)采购合同》,合同金额为人民币10.43亿元,为公司光伏组件业务稳定出货、巩固央企客户市场份额、提升行业影响力奠定基础。

配资炒股合同条款显示,此框架合同有效期自合同签订之日起,至2025年12月31日止。双方协商一致可以延长有效期。

彼时,国晟科技还表示,合同履行将对公司2025年度及后续年度经营业绩产生积极影响。

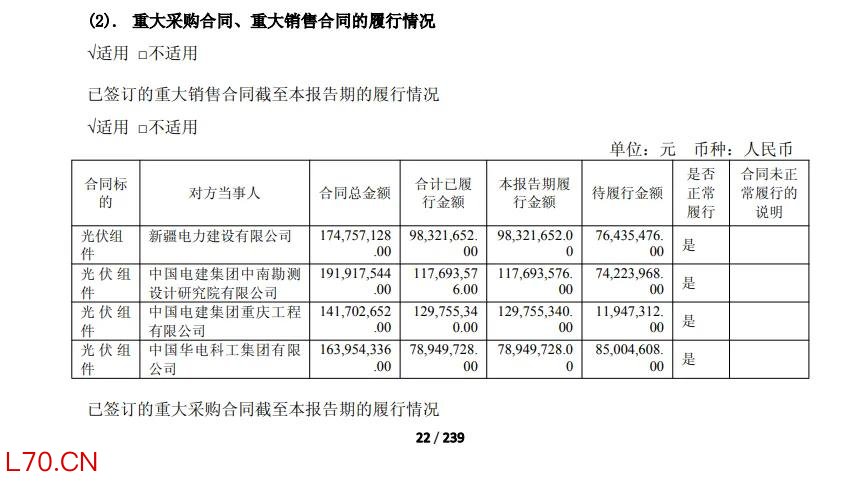

令人失望的是,这份合同似乎停留于框架层面,尚未执行。重大采购合同、重大销售合同的履行情况显示,国晟科技与新疆电力建设有限公司、中国电建集团中南勘测设计研究院有限公司、中国电建集团重庆工程有限公司和中国电建集团重庆工程有限公司履行了组件供货合同。

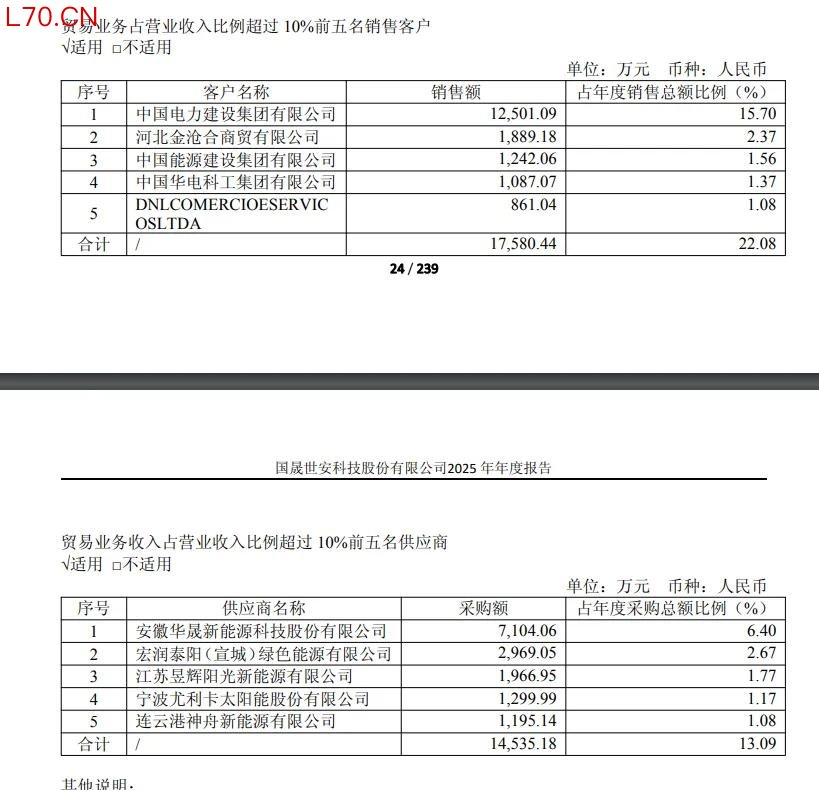

贸易业务占营业收入比例超过10%前五名销售客户,中广核新能源同样没出现在名单之上。排名第一的是中国电建,销售额为12,501.09万元;排在第二位的是河北金沧合商贸有限公司,销售额1,889.18万元。

按照国晟科技2025年仅实现营收79,635.05万元,其与中广核新能源签下的10.43亿元的供货合同压根儿在2025年没有履行。所以,拿没有履行的框架合同说事儿,纯属给自己脸上“贴金”。

在披露2025年报的同日,国晟科技还发布了关于累计诉讼、仲裁事项的公告。公告显示,江苏昱辉阳光新能源有限公司(简称“江苏昱辉阳光”)以买卖合同纠纷为由对安徽国晟新能源科技有限公司提起了诉讼,涉诉金额为706.95万元。

江苏昱辉阳光不是别人,正是其贸易业务收入占营业收入比例超过10%前五名供应商中的第三大供应商。采购金额为1,966.95万元,占年度采购总额比例的1.77%。据此可初步判断,国晟科技涉拖欠供应商货款。

重大股权投资方面,国晟科技将对铁岭环境增资2.3亿元,拟进军固态电池研发、制造。但截止目前,该项目尚未完成。

就在前不久,因没贷下来款,国晟科技拟斥资2.406亿元收购孚悦科技100%股权一事,在酝酿了5个月后已正式告吹。

自2022年以来,国晟科技已连续4年亏损。2022年归母净亏损1.62亿元,扣非净亏损1.51亿元;2023年归母净亏损6888万元,扣非净亏损1.92亿元;2024年归母净亏损1.05亿元,扣非后净亏损2.55亿元。

2025年净亏损则接近预亏区间的上限,为4年来亏损最多的一年。此前股票配资是不是风险不可逆,国晟科技预计2025年归母净亏损3.25亿元-6.5亿元,扣非净亏损3.14亿-6.39亿元。

海量资讯、精准解读,尽在新浪财经APP

泓川证券|在线配资炒股专业平台提示:本文来自互联网,不代表本网站观点。